Анализ патентной активности в FinTech

00:04:00

Согласно отчету по данным международной маркетинговой компании International Data Corporation, ежегодный объем транзакций мобильных платежей в мире будет превышать 1 триллион долларов США в 2020 году с 500 млрд долларов США в 2015 году. Это становится столь же ценным вопросом - кто заполняет этот огромный разрыв? Ответ распространяется среди компаний, начиная от глобальных технологических гигантов, таких как Google и т. д.. С такими компаниями, как Paypal и другими несколькими стартапами. Уровень принятия продуктов и услуг, обеспечивающих мобильные платежи, был умеренным и, следовательно, он, как правило, поднимает вопросы о тяге и проникновении рынка в последующие дни. Как уже говорилось ранее, законодательная база и оперативные руководящие принципы регулирующих органов по платежам на мобильных устройствах отсутствуют до сих пор - уже нет! Такие компании, как Samsung, Apple и Google терпеливо ждали этой возможности и медленно собирали патенты на мобильные платежи. По мере формирования нормативно-правовой базы и рыночных тенденций, связанных с мобильными платежами, что-то долгое время также будет введено в действие - патентное лицензирование и судебные процессы с нарушением прав.

Патентный пейзаж - основные игроки

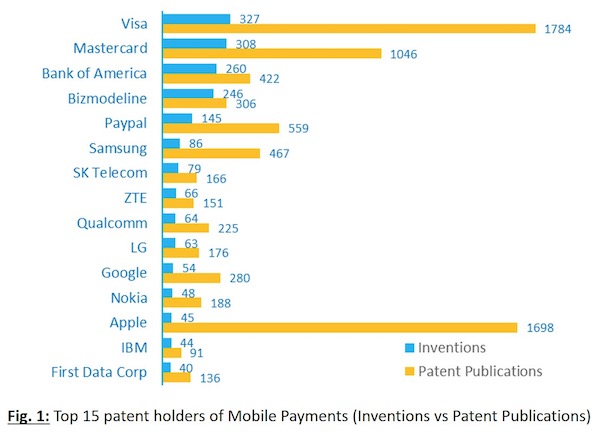

Патентный ландшафт мобильных платежей должен помочь с точки зрения перспективы. Компании Fintech управляют патентной сферой. Visa и Mastercard доминируют с более чем 300 всемирно запатентованными изобретениями. PayPal расширяет свое цифровое присутствие, вкладывая огромные средства в приобретение перспективных стартапов. Только в 2015 году он купил четыре стартапа, включая Xoom Corp., цифровую компанию по переводу денег за 890 миллионов долларов США и Paydiant, компанию мобильного кошелька за 280 миллионов долларов США. Благодаря таким приобретениям и стратегическому партнерству с Mastercard с 2007 года PayPal, безусловно, является одним из сильнейших конкурентов мобильных платежей.

Компании, не являющиеся финтех-компаниями, быстро догоняют сильного игрока на рынке смартфонов. Apple занимает 13- е место в отношении количества изобретений, но 2- е место, когда речь идет об общем количестве патентных публикаций (выпущенные патенты и ожидающие публикации). Samsung выступает в качестве сильнейшего конкурента с 86 изобретениями и находится впереди всех технически. Он приобрел LoopPay, запуск мобильных платежей в 2015 году на сумму 250 миллионов долларов США и сразу же выпустил функцию tap-n-pay с ее Galaxy S6. При этом Samsung берет на себя потенциальные захватчики рынка, такие как Apple Pay, Google Pay и PayPal-Mastercard.

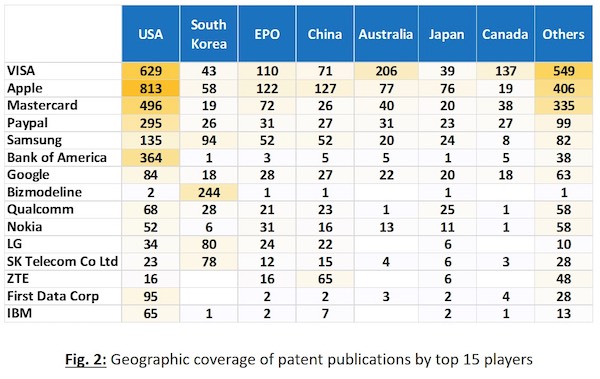

На рисунке 2 показаны географические интересы 15 лучших игроков в отношении количества общих патентных публикаций. Помимо США, Корея является ключевой географией с впечатляющими патентными портфелями, созданными такими игроками, как Bizmodeline, Samsung, LG и SK Telecom.

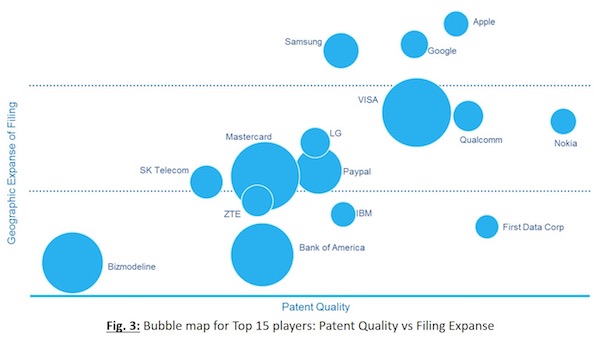

Карта (рис. 3) показывает сравнительное положение этих топ-15 игроков в отношении их патентных портфелей. Горизонтальный спрэд, т.е. «качество патентов», был подготовлен с использованием нашего запатентованного инструмента «Оценка качества патентов». Вертикальный спрэд, т.е. «географическое пространство подачи», относится к размаху юрисдикций, в которых изобретения были поданы в качестве патентных заявок. Размер пузыря соответствует количеству изобретений этой компании, связанных с мобильными платежами.

Concur IP «Инструмент оценки качества патентов» сравнивает индивидуальные изобретения друг с другом в патентной коллекции на основе следующих параметров: форвардные цитаты, географический охват, статус выдачи, оставшийся срок службы и IPC (международная патентная классификация), основанные на техническом пространстве.

Apple - явный общий победитель с небольшим, но мощным портфелем патентов. Среди финтех-компаний First Data Corp. имеет портфель с самым высоким качеством, за которым следуют Visa и Paypal. Это в основном потому, что портфель First data довольно молод и сильно цитируется другими сторонами. Bizmodeline в основном сосредоточена в Южной Корее, основное внимание уделяется бесконтактным платежам.

Поскольку компаниям fintech не хватает внутренней поддержки смартфонов, рыночные спекуляции о приобретении ими любого из производителей смартфонов, таких как Apple и Samsung, являются обязательными. Портфели, такие как Visa, Mastercard и Paypal, очень выгодны для окружающих компаний. Не сложно представить, как будет выглядеть эта карта пузырей, если произойдет такое приобретение.

Способы оплаты и предоставление

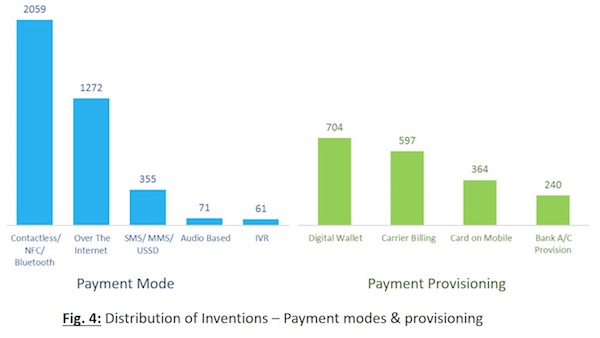

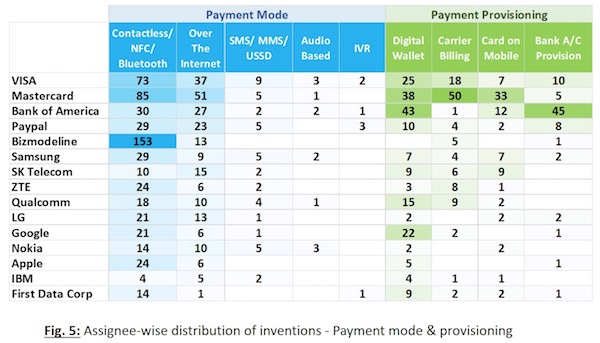

Давайте рассмотрим технологии и формы мобильных платежей. На рисунке 4 показано распределение изобретений между режимами оплаты и способами предоставления. Способы оплаты иллюстрируют основные технологии, используемые для мобильных платежей, а предоставление ресурсов относится к средствам оплаты.

Хотя в большинстве распространенных режимов оплаты используются бесконтактные методы (например, NFC) и over-the-internet, транзакции на основе SMS / MMS / USSD могут быть довольно быстрыми и удобными. Режимы оплаты, которые используют интерактивный речевой ответ (IVR) по телефону и аудио основе, менее популярны, относительно не интуитивно понятны и небезопасны. Аудио-режим включает в себя Near-Sound Transfer, Data-over-Voice, звуковую подпись и акустическую связь. Платежи на основе цифрового кошелька являются самыми плодовитыми как в распространенных продуктах, так и в запатентованных изобретениях. Способ предоставления платежей может быть реализован с использованием нескольких режимов. Например, оплата на основе кошелька может быть произведена с использованием любого из нескольких режимов, наиболее популярным является NFC.

Рисунок 5 иллюстрирует распределение запатентованных изобретений для a) Режим оплаты и b) Предоставление платежей среди 15 основных правопреемников.

Решения безопасности

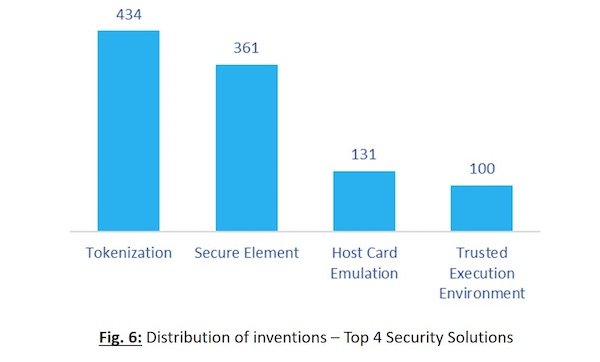

Поскольку мобильные платежи становятся основными и широко распространенными, безопасность транзакций имеет жизненно важное значение. Четыреми технологиями безопасности в центре мобильных платежей являются Tokenization, Secure Element, Trusted Execution Environment и эмуляция Host Card. Несмотря на то, что эти решения заботятся об инфраструктурной безопасности, для дополнения этих решений необходимы дополнительные уровни безопасности на разных уровнях. Биометрические положения, такие как Touch ID в Apple Pay, PIN-код безопасности, одноразовый код, двухточечное шифрование, защищенные 3D-приложения - одни из популярных.

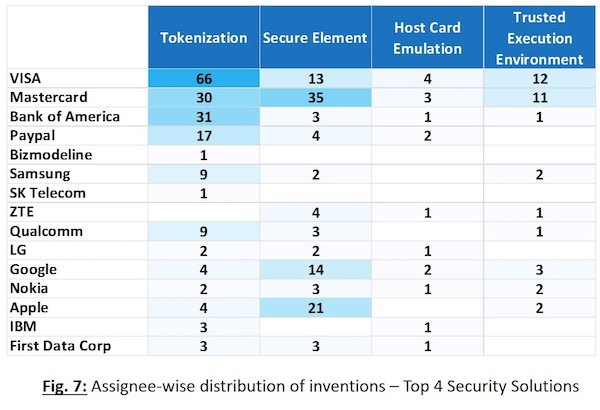

Давайте кратко обсудим лучшие четыре технологии, чтобы лучше относиться к тенденциям патентования лучших игроков среди этих кандидатов.

Давайте кратко обсудим лучшие четыре технологии, чтобы лучше относиться к тенденциям патентования лучших игроков среди этих кандидатов.- Токенизация: защита конфиденциальной финансовой информации, такой как номер карты, путем ее замены уникальными и виртуальными учетными данными, называемыми «токенами». Виза ведет с 355 патентными публикациями (66 изобретений), относящимися к «токенизации».

- Secure Element: защищенный от несанкционированного доступа чип или SIM / UICC-карта, находящаяся на мобильном телефоне, который эмулирует бесконтактную карту. Mastercard ведет с 147 патентными публикациями (35 изобретений), относящимися к «защищенному элементу».

- Эмуляция карты хоста (HCE): в отличие от «защищенного элемента», платежная карта эмулируется с использованием только программного обеспечения или облачной среды. Виза ведет с 42 патентными публикациями (4 изобретения), связанными с HCE.

- Надежная среда выполнения (TEE): защищенная часть процессора мобильных телефонов, которая обеспечивает сквозное безопасное выполнение «надежных» приложений путем обеспечения защиты, конфиденциальности, целостности и прав доступа к данным. Виза ведет с 42 патентными публикациями (12 изобретений), относящимися к TEE.

Вывод

Согласно отчету BCG, к 2020 году огромные 3 миллиарда пользователей будут полагаться на доступ к интернет-сервисам на мобильных телефонах. Это огромные рыночные и мобильные платежи, несомненно, являются будущим цифрового денежного перевода, торговли и банковского дела. Рассматривая распределение технологий и патентов, власть в основном делится между компаниями финтек и нефинтех. Следовательно, слияния и поглощения станут более заметными в предстоящие времена, и поэтому будут нарушать патентные иска. Когда чип-гигант Qualcomm объявил о приобретении NFC Pioneer NXP Semiconductors за 47 миллиардов долларов США в начале 2016 года, он ясно показал, что Qualcomm имеет сильные намерения катапультировать свой путь в мобильные платежи, помимо интернет-вещей и подключенных устройств.

Мобильный платеж является сложной сферой бизнеса и продолжает развиваться. Чтобы предлагать комплексные услуги в соответствии с действующими нормативными требованиями и критериями безопасности, для компании X, предлагающей услугу, например мобильный кошелек, станет практически невозможно обойти использование защищенного решения, такого как «токенизация», запатентованная компанией Y. A 2016 Сообщение Bloomberg подчеркивает серьезность, с которой компании Fintech берут свой патентный портфель и как они намерены конкурировать с техническими гигантами в утверждении своего IP. Поскольку производители мобильных телефонов являются сторонними конкурентами, это дает им еще более вескую причину для оценки технологий, конкурентных позиций и патентного ландшафта мобильных платежей. Построение упрощенного портфеля патентов путем определения технологических тенденций и заполнения соответствующих пробелов может оказаться крайне важным. Это не только позволит производителям телефонов предлагать более надежные мобильные платежные услуги, но и подготовиться к предстоящим патентным войнам.

Отказ от ответственности - Мнения , выраженные в этой статье ,являются личным мнением автора и не является юридической консультацией. Автор или его фирма Concur IP Consulting не участвуют в практике права.

0 коммент.